Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar

el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman "Intermediarios Financieros" o "

Mercados Financieros".

El

sistema financiero peruano incluye a diferentes tipos de instituciones que captan depósitos:

bancos, empresas financieras, cajas municipales de

ahorro y

crédito, cajas rurales y el

banco de la

Nación que es una entidad del

estado que fundamentalmente lleva a cabo

operaciones del sector público.

3.1. Banco Central de Reserva del Perú

Encargado de regular la moneda y el crédito del sistema financiero. Sus

funciones principales son:

3.2 Superintendencia de Banca y Seguro (SBS)

Organismo de control del sistema financiero nacional, controla en representación del estado a las empresas bancarias, financieras, de seguros y a las demás personas naturales y jurídicas que operan con fondos públicos.

La Superintendencia de Banca y Seguros es un órgano autónomo, cuyo

objetivo es fiscalizar al Banco Central de Reserva del Perú, Banco de la Nación e instituciones financieras de cualquier

naturaleza. La

función fiscalizadora de la superintendencia puede ser ejercida en forma amplia sobre cualquier operación o negocio.

3.3 Comisión Nacional Supervisora de Empresas y Valores (CONASEV).

Institución Pública del sector

Economía y

Finanzas, cuya finalidad es promover el mercado de valores, velar por el adecuado manejo de las empresas y normar la

contabilidad de las mismas. Tiene personería jurídica de derecho público y goza de autonomía funcional administrativa y económica.

Al igual que la SBS, es el organismo de Control del Sistema Nacional de AFP.

SISTEMAS FINANCIERO PERUANO

4.1. SISTEMA FINANCIERO BANCARIO

Este sistema está constituido por el conjunto de instituciones bancarias del país. En la actualidad el sistema financiero Bancario está integrado por el Banco Central de Reserva, el Banco de la Nación y la Banca Comercial y de Ahorros. A continuación examinaremos cada una de éstas instituciones.

4.1.1 BANCO CENTRAL DE RESERVA DEL PERÚ (BCRP)

Autoridad monetaria encargada de emitir la moneda nacional, administrar las reservas internacionales del país y regular las operaciones del sistema financiero nacional.

4.1.2. BANCO DE LA NACIÓN

Es el agente financiero del estado, encargado de las operaciones bancarias del

sector público.

4.1.3. BANCA COMERCIAL

Instituciones financieras cuyo negocio principal consiste en recibir

dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio

capital y el que obtenga de otras

cuentas de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a

riesgos de mercado.

Entre estos bancos tenemos:

4.1.4. LAS SUCURSALES DE LOS BANCOS DEL EXTERIOR

4.2.1. FINANCIERAS

Lo conforman las

instituciones que capta

recursos del público y cuya especialidad consiste en facilitar las colocaciones de primeras emisiones de

valores, operar con valores mobiliarios y brindar asesoría de

carácter financiero.

Entre estas tenemos:

Solución Financiero de

Crédito del Perú

Financiera Daewo SA

Financiera C.M.R

4.2.2. CAJAS MUNICIPALES DE AHORRO Y CRÉDITO

Entidades financieras que captan recursos del público y cuya especialidad consiste en realizar

operaciones de

financiamiento, preferentemente a las pequeñas y micro-empresas.

Entre estas tenemos:

Caja Municipal de Ahorro y Crédito de Sullana

Caja Municipal de Ahorro y Crédito de Piura

Caja Municipal de Ahorro y Crédito de Maynas

Caja Municipal de Ahorro y Crédito de Cusco

Caja Municipal de Ahorro y Crédito de Trujillo

Instituciones cuya especialidad consiste en otorgar financiamiento preferentemente a los empresarios de la pequeña y micro-empresa.

Nueva Visión S.A.

Confianza S.A

Edyficar S.A

Credinpet

4.2.4. CAJA MUNICIPAL DE CRÉDITO POPULAR

Entidad financiera especializada en otorgar

créditos pignoraticio al público en general, encontrándose para efectuar operaciones y pasivas con los respectivos Consejos Provinciales, Distritales y con las empresas municipales dependientes de los primeros, así como para brindar

servicios bancarios a dichos concejos y empresas.

4.2.5. CAJAS RURALES

Son las entidades que capta recursos del público y cuya especialidad consiste en otorgar financiamiento preferentemente a los empresarios de la pequeña y micro-empresa.

Caja Rural de Ahorro y Crédito de la Región San Martín

Caja Rural de Ahorro y Crédito del Sur

Caja Rural de Ahorro y Crédito de Cajamarca

Caja Rural de Ahorro y Crédito Cañete

4.2.6. EMPRESAS ESPECIALIZADAS

Instituciones financieras, que operan como agente de transferencia y

registros de las operaciones o transacciones del ámbito comercial y financiero.

Organización cuya especialidad consiste en la adquisición de

bienes muebles e inmuebles, los que serán cedidos en uso a una

persona natural o jurídica, a

cambio de pago de una renta periódica y con la opción de comprar dichos bienes por un

valor predeterminado.

-

Leasing Total SA

América Leasing SA

Entidades cuya especialidad consiste en la adquisición de facturas conformadas, títulos valores y en general cualquier valor mobiliarios representativo de deuda.

Empresas cuya especialidad consiste en otorgar afianzamiento para garantizar a personas naturales o jurídicas ante otras empresas del

sistema financiero o ante empresas del exterior, en operaciones vinculadas con el

comercio exterior.

Instituciones cuya especialidad consiste en actuar como fiduciario en

la administración de patrimonios autónomos fiduciarios, o en el cumplimiento de encargos fiduciarios de cualquier naturaleza.

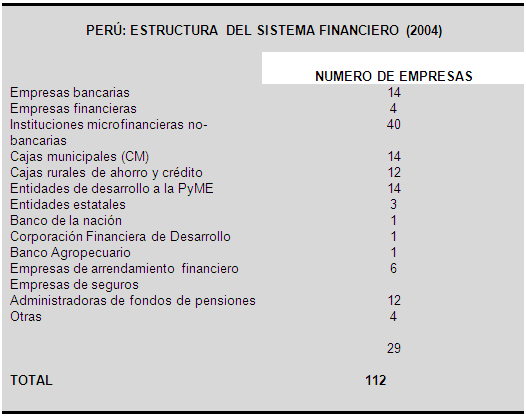

En la actualidad operan unas 168 cooperativas de este tipo, siendo las más destacadas: Abaco, Aelucoop, Finantel, San Pedro de Andahuaylas.

5.1 OPERACIONES

Las entidades financieras tienen tres tipos genéricos de operaciones de activo:

La diferencia básica es que mientras las operaciones de préstamos están vinculadas a una operación de

inversión ya sea en bienes de

consumo, productivos o de servicios, se conceden para realizar algo

concreto; las de crédito no están vinculadas a ninguna finalidad específica, sino genérica. Podemos, por tanto, decir que en un préstamo se financia el

precio de algo, mientras que en un crédito se pone a nuestra disposición una cantidad de

dinero durante un período de

tiempo.

Así, tendremos que las Operaciones del préstamo serán de varios tipos en

función de las garantías y de la finalidad, dividiéndose principalmente en:

Con respecto a los Créditos, las operaciones más usuales son:

Cuentas de crédito

Tarjetas de crédito

Las Operaciones de Intermediación son aquellas que no son ni préstamos ni créditos; la operación financiera se ve acompañada por la prestación de una serie de servicios que no son estrictamente financieros. Dentro de este bloque nos encontramos con las siguientes operaciones:

Definidos cuales son las operaciones de activo más usuales, vamos a ver cuál es su

distribución entre los dos grandes

grupos de

clientes bancarios.

La empresa suele utilizar las siguientes operaciones.

En lo que respecta a personas naturales, los

productos más habituales son:

Préstamos hipotecarios

Préstamos personales.

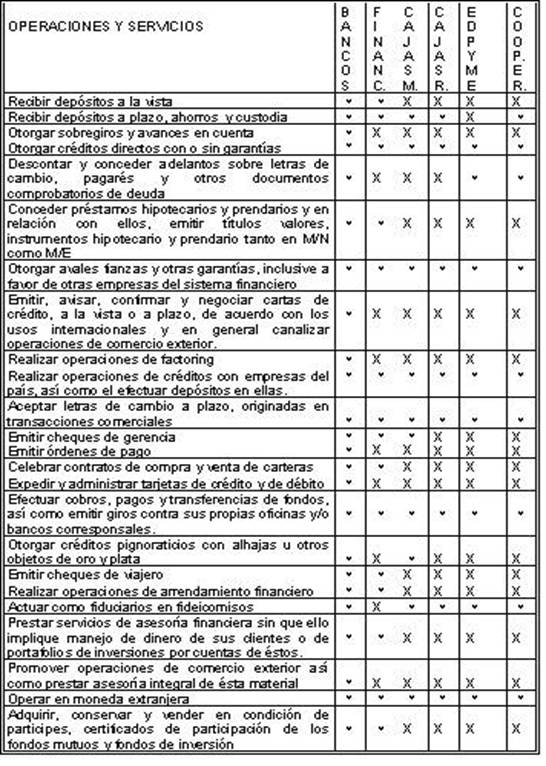

5.2. SERVICIOS QUE BRINDAN LAS INSTITUCIONES FINANCIERAS.

Están referidos a conjunto de operaciones que brindan las instituciones financieras a sus clientes, entre las cuales tenemos:

ANEXO (www.publicaciones.cucsh.udg.mx/pperiod/.../04Genevieve02.pdf)

Fuente: Superintendencia de

Bancos,

Seguros y AFP, Boletín consolidado del sistema financiero al 31 de diciembre de 2004,

http://www.sbs.gob.pe/estadistica/financiera/ 2004/Diciembre/SC-0001-di2004.pdf

Leer más: http://www.monografias.com/trabajos82/el-sistema-financiero/el-sistema-financiero.shtml#ixzz3k8NCOz00